A borravaló a vendég által a szolgáltatással való elégedettséggel összefüggésben, önkéntesen adott (jellemzően a fogyasztás értékének kb. 10%-át kitevő) összeg és nem csak a vendéglátóiparra jellemző. Ezzel szemben a felszolgálási díj egy miniszteri rendelet alapján a vendéglátásban a felszolgáló közreműködésével történő kiszolgálásért felszámított külön díj (általában a fogyasztás értékének 10-15%-a), amely részét képezi a fizetendő számla összegének. Ugyanakkor a felszolgálási díj megfizetése nem zárja ki, hogy a vendégek azon felül borravalót adjanak a felszolgálóknak.

Borravaló

A munka törvénykönyvéről szóló 2012. évi I. törvény szerint a munkáltató előzetes hozzájárulása nélkül a munkavállaló harmadik személytől díjazást a munkaviszonyban végzett tevékenységére tekintettel nem fogadhat el. Ezzel összhangban a borravaló kezeléséről a munkáltatónak a munkavállalókkal előzetesen meg kell állapodnia. A borravaló kezelése alapvetően meghatározza az adófizetési kötelezettségeket.

A vendégtől kapott borravaló különböző formában jelenhet meg egy vendéglátó üzletben, azonban adóügyi vonatkozásban kiemelt jelentősége van annak, hogy a kapott összeg bekerül-e a szolgáltató pénztárába vagy sem. A borravaló ugyanis főszabályként külön kezelendő és nem része a nyújtott szolgáltatás adóalapjának, az nem képez ÁFA alapot.

A borravaló kezelése szempontjából az alábbi esetek fordulhatnak elő:

• Készpénzben kapott borravaló közvetlenül a felszolgálónak

A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) szerint adómentes bevételnek számít a vendéglátó üzlet felszolgálójaként a fogyasztótól közvetlenül kapott borravaló. A felszolgáló dönthet úgy, hogy a fogyasztótól közvetlenül kapott borravaló után 15% nyugdíjjárulékot fizet, amelyről a személyi jövedelemadóról benyújtott bevallásában tud adatot szolgáltatni. Ebben az esetben a Tny. tv. 22. § (1) bekezdésének f) pontja alapján a nyugdíjalap megállapításánál a borravaló 81%-át veszik figyelembe.

• Készpénzben kapott borravaló elkülönített formában gyűjtve

Amennyiben a felszolgálók a borravalót nem teszik el, hanem elkülönített formában összegyűjtik (pl. borravalós dobozban) és azt a nap végén a munkáltató osztja szét az alkalmazottak között, akkor az Szja tv. alapján nem minősül adómentes bevételnek. Erre tekintettel a szétosztandó borravaló munkabérként kezelendő, amely adó- és járulékköteles. Ha a szétosztás a munkáltatótól függetlenül történik, vagyis a felszolgálók egymás között felosztják, akkor a borravaló számukra adómentes bevételnek minősül.

• Készpénzben kapott borravaló a szolgáltató pénztárába

A pénztárba kerülő borravaló a vállalkozás bevételének számít, ezért az abból történő kifizetés a munkabérre vonatkozó adók és járulékok megfizetése mellett lehetséges. Emellett a pénztárba került borravalót bizonylatolási szempontból megfelelő módon kezelni kell, amelyre a 48/2013. (XI. 15.) NGM rendelet 67. § 2. pontjában az adóügyi bizonylatok között felsorolt pénzmozgás bizonylat alkalmas. A borravaló egyéb bevételként pénzmozgás bizonylattal történő rögzítését az online pénztárgépben a fizetést követően haladéktalanul meg kell tenni.

• Bankkártyás fizetés útján kapott borravaló a szolgáltató pénztárába

A bankkártyás fizetés útján kapott borravaló mindenképpen bekerül a pénztárba és a vállalkozás bevételét képezi, ezért ebben az esetben is szükséges a pénzmozgás bizonylat alkalmazása. A nyugtán vagy számlán csak a szolgáltatás ellenértékét (borravaló nélkül) kell feltüntetni. Az így kifizetett borravaló a magánszemélyek bérjövedelmeként adó-és járulékköteles.

Amennyiben a borravaló a készpénzes vagy bankkártyás fizetés útján bekerül a szolgáltató pénztárába, akkor annak a kifizetése nem kötelező a munkáltató számára, de egyéb bevételként rögzíteni szükséges.

Felszolgálási díj

A felszolgálási díj mértékének megállapításáról, valamint a felszolgálási díj alkalmazásának és felhasználásának szabályairól szóló 71/2005. (IX. 27.) GKM rendelet alapján a felszolgálási díj a kereskedelemről szóló 2005. évi CLXIV. törvény szerinti vendéglátás keretében a vendégek felszolgáló közreműködésével történő kiszolgálásáért felszámított külön díj, amelyet a fogyasztó részére adott számlán, nyugtán elkülönítetten kell feltüntetni. A felszolgálási díjat havonta kell a vendéglátásban közvetlenül – az üzletben – közreműködőknek (például a szakácsoknak, konyhai kisegítőknek, felszolgálóknak) kifizetni. A kifizetésnek meg kell egyeznie a felszolgálási díj befolyt összegének – külön jogszabályokban meghatározott – adókkal és járulékokkal csökkentett hányadával.

A felszolgálási díjra a következő adóügyi szabályok érvényesek:

• Az Szja tv. 1. sz. mellékletének 4.21. alpontja szerint a magánszemély által ilyen címen megszerzett jövedelem adómentes.

• A társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről szóló 1997. évi LXXX. törvény 26.§ (7) bekezdése alapján a felszolgálási díj járulékalapot képező jövedelem, amely után a foglalkoztatónak – a foglalkoztatott helyett – 15% nyugdíjjárulékot kell fizetnie.

• A foglalkoztatott nem fizet nyugdíjjárulékot, valamint egészségbiztosítási és munkaerő-piaci járulékot. A felszolgálási díj az Áfa tv. 13. §-a szerinti szolgáltatásnyújtás ellenértékének minősül és a szolgáltatásra egyébként irányadó adómértékkel adózik. A különböző adómérték alá tartozó szolgáltatások felszolgálási díjának összegét az eltérő adómérték alá tartozó szolgáltatások között – azok ellenértéke alapján – arányosan meg kell osztani.

• A felszolgálási díj járulékalapja a vendéglátásban közreműködőknek kifizetendő, ÁFA nélküli (5% vagy 27%) összeg.

• A Tny. tv. 22. § (1) bekezdésének e) pontja értelmében a nyugdíjalap megállapításánál a felszolgálási díj 81%-át veszik figyelembe.

A felszolgálási díj közreműködők közötti felosztásának szabályairól, arányáról az üzemeltetőnek – ha a munkahelyen munkavállalói érdek-képviseleti szervezet működik – az érdek-képviseleti szervezettel kell írásban megállapodnia. Ha a munkahelyen munkavállalói érdek-képviseleti szervezet nem működik, a felszolgálási díj felosztásának arányáról az üzemeltetőnek a közreműködőkkel kell írásban megállapodni

A kifizetésre kerülő összeget oly módon kell meghatározni, hogy a felszolgálási díj címén felszámított összegből le kell vonni azokat az adókat és járulékokat, amelyek a vállalkozást terhelik. Ez azt jelenti, hogy a kiszámlázott felszolgálási díj összegét először csökkenteni kell az általános forgalmi adóval, amely az értékesített szolgáltatástól függően lehet 5 vagy 27 százalék. A járulék alapja a számlán feltüntetett felszolgálási díj nettó összegéből "felülről számítva" határozható meg az alábbi példa szerint.

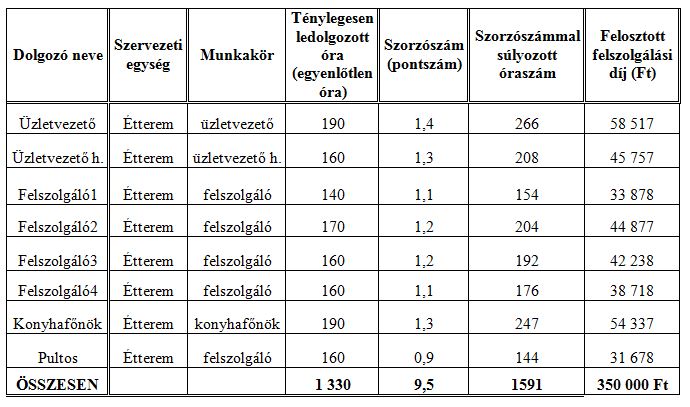

A felszolgálási díj felosztásának egy lehetséges módja, hogy a vendéglátásban közreműködőknél pontrendszert alkalmaznak, amellyel a ledolgozott munkaidőt súlyozva tovább lehet arányosítani a kifizetésre kerülő összeget.

Egy példa a felszolgálási díj felosztására egy étteremben:

Étteremben felosztható felszolgálási díj: 350 000 Ft