„A magyarországi turizmus alakulása 2026 elején, az aktuális TKI adatok bemutatása, turizmus hozzájárulás módosításának hatása” című előadásban a Gazdasági Kutatóintézet kutatói, Udvardi Attila és dr. Molnár László az idén négyéves TKI Index alapján az elmúlt négy év tapasztalatait mutatták be, ezt követően kitértek a 2010-2025 közötti legfontosabb turisztikai folyamatokra, végül ismertettek egy felmérést a turisztikai hozzájárulás 2 százalékra csökkentése kapcsán.

Az elmúlt négy év alakulása kapcsán Udvardi először elmondta,

a 2023-24-es viszonylag erősebb évet a 2025-ös gyengébb év követte, amelyet követően az index még 2026-ban is alacsonyabb szinten áll, és ez arra utal, hogy a turizmus konjunktúrája még gyengülőben van.

A mutató 5 alindex átlagából tevődik össze. Az alágazatok között jelentős különbségek vannak: a szálláshely-szolgáltatás erősen szezonális, de még ez a legingadozóbb, a vendéglátás ezzel szemben tartósan nehéz helyzetben, míg az egyéb turisztikai szolgáltatások annak ellenére, hogy 2024-ig erősek voltak, azóta negatív tartományba kerültek, mutatott rá a szakember.

A turisztikai szektorban jelentős különbségek láthatók a cégek mérete szerint is: a kisebb vállalkozások helyzete kedvezőtlenebb, míg a nagyobb cégek stabilabb működést tudnak fenntartani erősebb tőkehelyzetüknek, tartalékaiknak és a külföldi keresletnek köszönhetően.

Fotó: SZT

2024-től kezdve már regionális adatok is vannak: a legstabilabb a közép-magyarországi régió, a Balaton viszonylag jól teljesít, míg Dél- és Kelet-Magyarország érzékenyebb a visszaesésekre.

Összegzésképpen a szakértő elmondta, hogy

az elmúlt évben a turizmus teljesítménye gyengült, lassult a költség- és árnövekedés, romlottak a foglalkoztatási várakozások, illetve az ágazatban folyamatosan romlik a profitabilitás.

2026. májusában a turizmus konjunktúra-index (tki) mínusz 9 ponton állt a -100 és +100 közötti skálán értelmezve, amely 4 ponttal alacsonyabb az áprilisnál.

Ez azt jelenti, hogy az ágazat szereplői továbbra is enyhén negatívnak érzékelték helyzetüket.

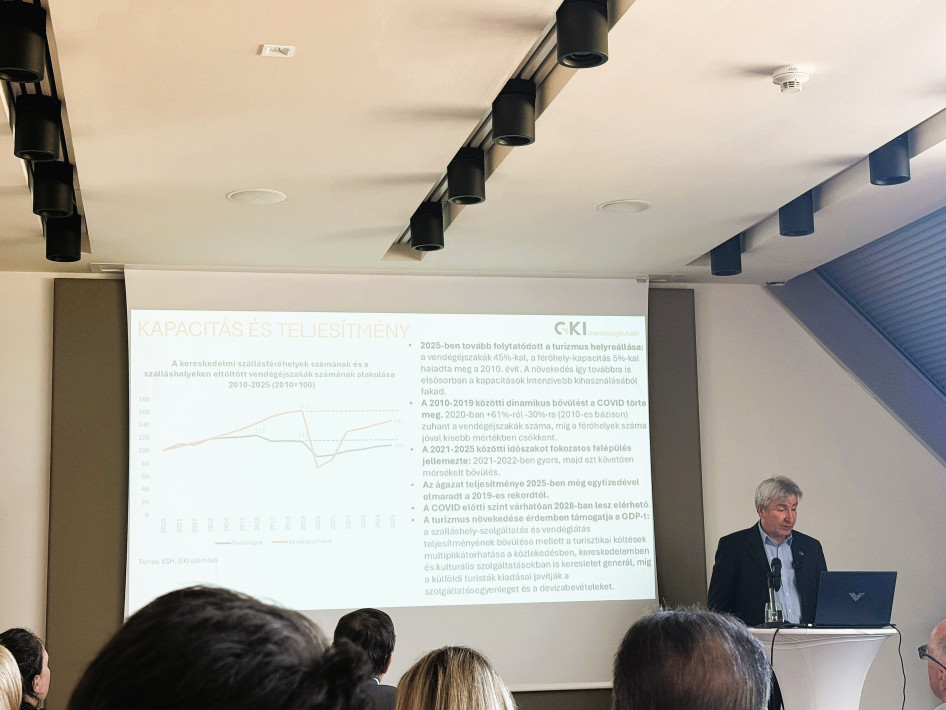

A statisztikai trendek kapcsán dr. Molnár László elmondta, a szálláshelyek férőhelyeinek száma és a vendégéjszakák alapján, bár a kapacitás közel van a 2019-es szinthez, a 2019-es rekordévet még nem sikerült utolérni.

A 2010–2019 közötti dinamikus bővülést a COVID törte meg: 2020-ban a vendégéjszakák száma +61 százalékról -30 százalékra zuhant, míg a férőhelyek száma jóval kisebb mértékben csökkent. A 2021–2025 közötti időszakot fokozatos felépülés jellemezte – 2021–2022-ben gyors, majd mérsékeltebb bővüléssel. 2025-ben ugyan folytatódott a turizmus helyreállása, a vendégéjszakák 45 százalékkal, a férőhely-kapacitás 5 százalékkal haladta meg a 2010-es szintet. Az ágazat teljesítménye 2025-ben ugyanakkor még elmaradt a 2019-es rekordtól, várhatóan 2028-ban érhető el COVID előtti szint.

Külföldi és belföldi utazások

A külföldi érkezésekben a COVID előtti évtizedben jelentős vendégforgalomnövekedés volt megfigyelhető (+54 százalék), ezt követően jött a drasztikus visszaesés, amelynek következtében 2020-ban a külföldi utazások és az eltöltött napok száma közel a felére esett vissza.

Fotó: Vimosz

A 2021 utáni turisztikai helyreállást döntően a külföldi kereslet támogatta – a vendégéjszakák növekedésének 85 százalékát a külföldi vendégek adták. A beutazó turizmus ugyanakkor még mindig nem érte el a 2019-es csúcsot, 2025-ben a külföldi utazások száma mintegy 13 százalékkal, az eltöltött napok száma pedig közel 4 százalékkal maradt el a rekordév szintjétől, ami a szakértő szerint arra utal, hogy a nemzetközi turizmus teljes normalizálódása még folyamatban van.

A külföldiek költései 2025-re 3,1 szeresére emelkedtek 2010-hez képest, 2025-re az inflációs hatásoktól tisztított reálmutató kissé meg is haladta a 2019-es szintet. Az egy főre és az egy napra jutó kiadásoknál 15 év alatt reálértelemben 17 százalék volt a növekedés, ami 15 év alatt átlagosan évi 1,1 százalékos reálnövekedést jelent; így a gazdaságra gyakorolt kedvező hatás elég visszafogottnak nevezhető a kutató szerint.

„Az egy főre és egy napra jutó költések alapján látszik, hogy a növekedés nem olyan dinamikus. Több külföldi vendég érkezik, de kevesebbet költenek.”

A belföldi utazások száma és az eltöltött napok kapcsán megtudtuk, hogy 2013 és 2019 között nem volt növekedés: a COVID okozta visszaesést követően ugyan részben történt visszaépülés, majd az előző két évben inkább a stagnálás volt jellemző. Az utazások száma 2025-ben a 2019-es bázis 93 százaléka, míg az eltöltött napok száma annak 88 százaléka volt.

A belföldiek költéseinél ugyanakkor az egy főre és az egy napra jutó kiadások 12 év alatt reálértelemben több mint duplázódtak, ami éves szinten is jelentős reálnövekedést jelent.

„Magyarország ma szinte minden gazdasági mutatóban az Európai Unió utolsó harmadában helyezkedik el, sok esetben az utolsó öt ország között. Ezen kellene változtatni az uniós forrásokkal, az új gazdaságpolitikával és a gazdaság megújításával.”

– emelte ki a szakértő.

Ezt követően a turizmuscsökkentési hozzájárulás 2 százalékra való csökkentésének hatásvizsgálatáról esett szó. Ennek kapcsán az előadó rámutatott, hogy a kedvezményes 2 százalékos kulcs 2026. február 1-jétől hatályos, azonban kizárólag az étkezőhelyi vendéglátási tevékenységekre vonatkozik – a szálláshely-szolgáltatásnál a hozzájárulás mértéke továbbra is 4 százalék maradt.

A hatásvizsgálat módszertanáról elmondta, 600 vállalkozás megkérdezésével végezték a felmérést. Ebből kiderült, a vállalkozások többsége mérsékelt tehercsökkentést érzékel, és ez úgy oszlik el, hogy a válaszadók 2 százaléka nagyobb mértékű könnyítést jelzett, ugyanakkor 18 százalék szerint a csökkentés egyáltalán nem, 22 százalék szerint pedig csak kis mértékben enyhíti a terheket. „A kulcscsökkentés pozitív irányú, de korlátozott hatású intézkedésként jelenik meg a szektorban – a válaszok azt sugallják, hogy a vállalkozások költségterhei továbbra is jelentősek, ezért önmagában ez az intézkedés nem jelent átfogó megoldást.” – magyarázta a szakember.